AI算力需求帶動全球新興雲端服務業者(Neocloud)家數快速成長。DIGITIMES 觀察,Neocloud已躍升為全球 AI 基建投資的主力,並透過與傳統雲端服務供應商(CSP)的策略結盟,分攤鉅額投資成本與風險,此舉不僅縮短了CSP擴充AI算力所需時程,更促使以微軟(Microsoft)與 Fluidstack 為首的兩大企業投資聯盟網正式成形。

DIGITIMES分析師陳冠榮指出,當前市場中活躍的 10 家重點 Neocloud 業者,包括 CoreWeave、Lambda、Nebius、IREN 及 TeraWulf 等,多數是由加密貨幣挖礦業者成功轉型。這些業者憑藉既有的資料中心土地、電力基礎設施資產,轉向提供資料中心租用(colocation)、高效能算力租用服務。

陳冠榮觀察, 2025 年第 4 季至 2026 年第1季期間,Neocloud 業者為追求規模化,普遍採取「高財務槓桿」策略,透過先行舉債募集龐大資金,投入資料中心建設、技術研發及併購案。陳冠榮預期,隨著多項開發規模超越 1GW 容量的超大規模資料中心案件啟動,Neocloud 對硬體採購的議價能力將顯著提升,成為台灣 AI 伺服器、散熱及能源管理供應鏈不容忽視的新興重點客戶。

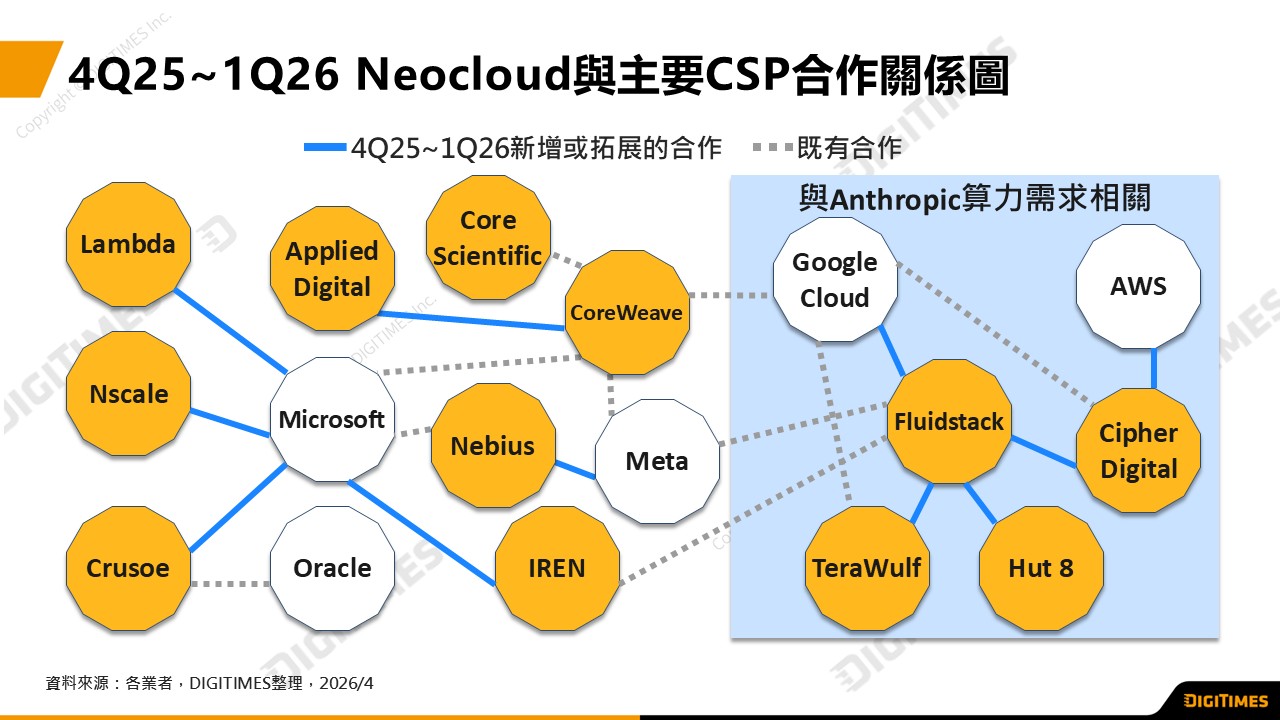

在算力爭奪戰中,Neocloud 與 CSP 之間的關係已從單純的競爭轉向「合縱連橫」。目前市場已逐步形成以 Microsoft 與 Fluidstack 為核心的合作體系,背後更牽動著 OpenAI、Anthropic的算力配置。同時,Meta、Google 與 AWS 也積極切入此佈局,試圖透過多元化的合作協議確保算力供應韌性。

陳冠榮提到,CSP 簽訂的多年期、數十億美元長約,雖為 Neocloud 提供穩定的營收保證,但也將龐大的資料中心建置風險轉由Neocloud共同分攤,同時存在營收過度集中少數CSP的風險。

陳冠榮表示,多數 Neocloud 業者目前營收仍處於虧損狀態,且財務體質高度仰賴高槓桿融資。一旦 2026 年總體經濟環境出現劇烈波動,或是關鍵 CSP 客戶調整資本支出訂單,財務體質不良的 Neocloud 將首當其衝面臨營運危機。

展望後市,陳冠榮預期 2026 年下半年起,Neocloud 產業將進入「整頓期」,投資策略將轉趨保守,市場不排除出現大規模的購併潮。台灣硬體供應鏈在爭取 Neocloud 訂單的同時,亦需嚴密監控客戶的財務穩健度與去中心化部署風險,以因應可能到來的產業重組。